フリーランスとして活動する上で、請求書の発行は欠かせません。

記載項目や作成する際の注意点など、請求書にまず何を記載すべきか分からないという方もいらっしゃるのではないでしょうか?

本記事では請求書に記載すべき項目やインボイス制度がスタートしてからの対策、電子帳簿保存法についても解説していきます。これからフリーランスになる方も参考にしていただけたら幸いです。

請求書の記載項目や書き方

そもそも消費税法では、「請求書」がなければ消費税を経費として計上できない決まりになっています。

会社員とは違って、フリーランスの場合は適切なタイミングで自ら請求書を発行しなければなりません。

実は決められたフォーマットはありません。ですが、取引先とのスムーズなやり取りをするために適切な請求書を作成する必要があります。

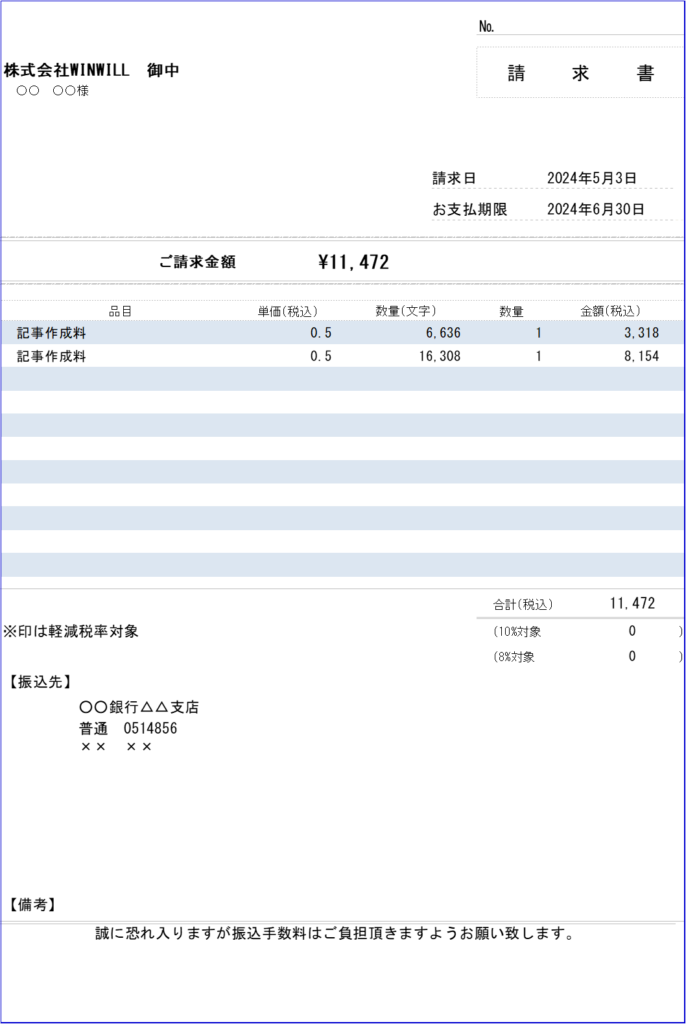

まずは、請求書の記載項目を見本とともに解説していきます。

請求書の宛名(請求先)

請求先の法人名や個人名(または屋号)を記載します。法人名を記載する場合、部門名や担当者名まで入れると、受領側で把握しやすくなります。

略称等は使用せずに正式名称を用い、敬称も正しく記入します。

法人名だけの場合は「御中」、担当者名まで記載した場合は「様」を付けます。

ただし、個人事業主でも屋号があるようなら、屋号に「御中」をつける事になります。

依頼主とは異なる社名などを指定される場合もありますので事前に確認しておきましょう。

請求書番号

後で請求済みや入金済みなどの確認が簡単にできるよう、右上に請求書番号の欄を記載します。

請求書の作成者または名称

作成者(個人事業主)の氏名、または事業で使用している屋号などの名称を記載します。

もし、配偶者やアルバイトの人などに請求書の作成を頼んだとしても、発行者は個人事業主本人の氏名を記載します。

請求日と支払期限

請求書の日付は、請求書を発行する日とするのが一般的です。

しかし、場合によっては取引を行った日とする場合もありますので、取引先に確認をした上でどちらにするか決めておくと良いでしょう。

支払期限は、相手側にいつまでに入金してもらうのかを記載します。

入金日は請求書の作成者側だけでは決められません。ですので請求先にこちらの希望する日に入金可能かどうか、事前に確認しておきましょう。

取引内容(品目)

今回の請求対象となる商品名やサービス名、金額を記載します。

さらに数量がある場合は、数量も忘れずに記載します。

商品を提供した場合は、商品名と品番を記載するのが一般的です。その横に、サービスや商品の「単価(税抜価格)」や「数量」、「数量 × 単価の金額」を記載します。

また、取引先によって書き方が異なることもありますので、しっかり確認するのが良いでしょう。

請求金額

金額として税抜価格の小計や消費税額、税込価格を記載し、取引先に請求する最終的な金額を提示します。

品目それぞれの金額を合算し、消費税と源泉徴収を差し引きして算出した金額です。最終的に請求する金額になります。

振込先

「振込先」に記載するのは、銀行名や支店名、口座番号などの入金する金融機関の情報です。振込先の名義を記載する際には、カタカナで記載することでわかりやすくなります。

振込手数料については、事前にどちらが負担するのかを決めたうえで、負担してもらう場合はその旨を記載します。

備考(特記事項)

支払い期日が変更される条件や分割払いなど、請求と支払いに関して特別な条件がある場合に記載します。

⦅適格請求書(インボイス)の場合の項目⦆

2023年10月より開始となったインボイス制度により、請求書に記載する内容も増えます。

インボイス(適格請求書)の発行により、売り手は買い手に対して正しい税率と消費税を伝える必要があり、買い手は仕入れ時に支払った消費税を差し引いた額で納税できる仕組みです。

インボイス制度における登録事業者の場合、登録番号や税率ごとに区分した消費税額などの記載も必要になります。

請求書作成時の注意すべき点とは?

確実に支払いをしてもらうために発行する請求書は、とても重要な書類です。

フリーランスが請求書を作成する際には、以下のポイントに気をつけましょう。

金額を正しく記載する

金額を記載する際は、前に「¥」をつけるケースと、最後に「円」をつけるケースがあります。どちらが適正なのかは特に決まっていないので、どちらでも問題ありません。取引先に合わせて決めると良いでしょう。

金額の数字には、3桁ごとに「,」を付けましょう。例えば、10万円の場合「100,000円」と記載するようにします。

印鑑は押したほうが良い

請求書の印鑑は、法的にはあってもなくてもどちらでも良いものです。しかし、請求書に印鑑を押すことは長年培われてきた習わしですから、トラブル回避のためにも押しておいた方がいいでしょう。

企業は社名の横に角印を押しますが、個人事業主は、氏名の横に認印を押せば問題ありません。

なおExcelやWordなどで請求書を作成する場合は、電子印鑑を使うか、一度印刷してから印鑑を押して郵送します。

請求書発行システムなどでは、印影を画像として取り込んで登録しておけば、かんたんに電子印鑑として使うことができます。

振込手数料をどちらが負担するのかを確認しておく

フリーランスの報酬は基本的に銀行口座に振り込まれるため、請求側とクライアントのどちらが振込手数料を負担するのかによって請求書に記載する金額が変わります。

どちらが振込手数料を負担するのかを事前にクライアントと確認しておきましょう。

請求側が一時的に負担し、後から請求する場合は、「振込手数料額」と「手数料を加えた請求額」を記入するようにします。

源泉徴収税の有無・消費税に気をつける

支払元の源泉徴収義務の有無に関わらず、請求書には源泉徴収税額の記載義務はありません。

フリーランス(個人事業主)が一定の業種の仕事をする場合で取引先が法人の場合は、請求書にはあらかじめ源泉徴収税額を差し引いた金額を記載します。

源泉徴収の対象になるものとして例えば以下のようなものがあります。↓

- 原稿料、デザイン料、講演料

- 技芸・スポーツ・知識等の 教授・指導料

- 弁護士、公認会計士、税理士等の報酬・料金

- 芸能、ラジオ放送及びテレビジョン放送の出演、演出等の報酬・料金

- 事業の広告宣伝のための賞金及び馬主が受ける競馬の賞金など

ほかにも源泉徴収の対象になる場合があります。事前に国税庁のホームページなどで確認することをおすすめします。

源泉徴収税とは請求者の代わりに報酬支払者が納める税金です。

報酬支払者の支払額(フリーランスの多くはクライアントからの報酬)の10.21%をあらかじめ差し引き、支払者はその徴収分を源泉徴収税として税務署に納税することになります。

源泉徴収の税率は、請求額に対して10.21%(報酬額100万円以上は20.24%)です。

100万円以下の場合

源泉徴収税額 = (消費税を含む)支払金額 × 10.21%

100万円を超える金額の算出方法

源泉徴収額=⦅(消費税を含む)支払金額 ー 100万円⦆×20.42% + 102,100円

源泉徴収税額は、所得税および復興特別所得税の合算です。

100万円以下の場合は源泉徴収税額のうち、10%は所得税額で、0.21%は復興特別所得税額に該当します。

100万円以上の場合には20%が所得税額、0.42%が復興特別所得税額に該当しています。

また、消費税の計算は源泉徴収を差し引く前の請求額に対して10%なので、注意が必要です。

クライアントが支払う報酬の消費税が「内税」か「外税」かで源泉徴収税の金額も変わってきますので、事前に内税か外税かをクライアントに確認を取っておきましょう。

インボイス制度の対応

2023年10月からは、インボイス(適格請求書)制度が導入されます。

インボイス制度の適用を受ける事業者は、インボイス制度に則った請求書を発行しなければなりません。

今までの請求書との違いとして、適格請求書発行事業者の氏名や登録番号の記載、適用税率の記載の厳密化などがあります。そのため、事業者はインボイス制度への対応が迫られます。

インボイス制度は消費税に関する制度であるため、所得税に関連する源泉徴収税額の記載には影響がありません。

インボイス制度後も、請求書への源泉徴収税額の記載方法は従来通りの取り扱いのまま行えます。

インボイス制度は取引先が課税事業者の場合は大きく関係してきますが、取引先が免税事業者あるいは簡易課税事業者の場合は、関わりがありません。

また、一般消費者相手に取引を行っている場合は仕入税額控除とは無縁ですから、インボイス制度に対応する必要はありません。

現在、消費税の免税事業者であるフリーランスや個人事業主の方は取引先の状況を確認し、インボイス制度に対応すべきか検討しましょう。

フリーランスの請求書をメールで送付する際の注意点とは?

「そもそも請求書のような重要書類をメールで送付して良いのか」と、疑問に思う方もいるでしょう。

請求書の送付はメールで行っても問題ありません。

しかし、メールで請求書のファイルを添付して送る際は注意すべき点があります。

取引先から郵送や手渡しといったメール以外での提出を希望されていないか

請求書のメール送付は、法律上や税務上は問題ありません。ただし、取引先によっては、請求書を処理する都合上、メールでの送付には対応できないケースがあるかもしれません。

特に初めての取引先とやりとりをする場合は、事前にメールでの請求書送付の了承を確認しておくことが大切です。

同じ取引先と継続してやりとりしている場合も、担当者や担当部署が変わった際には再度確認しておくといいでしょう。

PDFファイルに転換して添付する

WordやExcelで作成した請求書は、そのままメールに添付せずにPDFファイル形式に変換してから送付しましょう。

WordやExcelで作成して送付する場合、取引先によっては「バージョン違いでファイルを開けない」「ファイルが壊れていて確認できない」といったリスクがあります。また、WordやExcelは書き換えが可能なので、データの改ざんや不正につながりやすいという問題もあります。

請求書のような大切な文書をメールで送る際には、書き換えができないPDFファイル形式にすることが基本といえます。

件名に請求書添付の旨を記しておく

ビジネスではメールのやりとりが多いため、本文を開かずとも一目見て分かる件名にしてください。

名字だけだと同じ名前の人がいる確率が高いので、あわせてフルネームも入れることで誰からのメールかが分かるようにします。

長過ぎる件名は読みにくく内容も分かりにくいので、シンプルに書きましょう。

請求書のファイルを添付したことを伝えると共に、請求書番号や支払期限といった請求書情報も併せて本文に記載しておきます。

電子帳簿法に基づいた対応をする

電子帳簿保存法とは、帳簿・決算関係書類・取引先とやりとりした請求書・領収書などの書類をデータで保存するためのルールを定めた法律になります。

2024年1月1日以後の電子取引はデータ保存が完全義務化されています。つまり、国税関係書類の一種である「取引関係書類」を電子的にやりとりした場合、その取引データはデータで保存しなくてはなりません。

電子取引をデータのまま要件に従って保存していれば、それとは別に紙に印刷して紙でも保存するという運用は可能です。これまで紙で保存していて、紙の方が管理しやすいという人は、データを保存したうえで紙も保存しておくとよいでしょう。

フリーランス(個人事業主)の場合、帳簿・書類の種類に応じて5年もしくは7年間の保存が必要です。

帳簿書類の保存期間というのは「白色申告者」なのか「青色申告者」なのかによっても異なります。

また、電子帳簿保存法の保存期間を守らなかった場合、追徴課税を課せられて税金を余分に支払うリスクがありますので、事前にチェックしておく必要があります。

まとめ

ここまで、請求書の作成・発行に必要な記載項目や注意点を紹介してきました。

今回紹介した内容をしっかりと把握しておけば、請求書の作成も難しくありません。フリーランスを目指している人は、今のうちに理解を深めて準備しておきましょう。

請求書には様々な事項を記載する必要があり、どの項目も重要な項目で記載漏れがあると後でトラブルが起こる可能性もありますので、記載漏れや記載間違いがないかを確認し、適切に記載しましょう。

また発行済の請求書は控えを残して保存をしておくことも重要になります。保存の手順や保存場所を確立し、紛失しないように気をつけましょう。

請求書の仕様は取引先から配布されることもありますが、テンプレートをひとつ作っておくと他でも使い回しができるので便利です。

ぜひ参考にしてみてください。